Media Summary: Post Graduate Program In Business Analysis: ... To know more about CFA/FRM training at FinTree, visit: For more videos visit: ... FRM Part 1 training at pacegurus by Vamsidhar Ambatipudi on Valuations and Risk

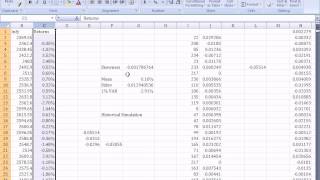

Quantifying Volatility In Var Models - Detailed Analysis & Overview

Post Graduate Program In Business Analysis: ... To know more about CFA/FRM training at FinTree, visit: For more videos visit: ... FRM Part 1 training at pacegurus by Vamsidhar Ambatipudi on Valuations and Risk Courses on Khan Academy are always 100% free. Start practicing—and saving your progress—now: ... MIT 18.642 Topics in Mathematics with Applications in Finance, Fall 2024 Instructor: Peter Kempthorne View the complete course: ... MIT 18.S096 Topics in Mathematics with Applications in Finance, Fall 2013 View the complete course: ...

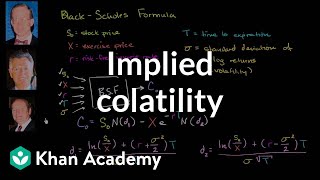

Asset Pricing with Prof. John H. Cochrane PART II. Module 3. Time Series Predictability, STOCK OPTIONS COURSE: Our first finance course is NOW LIVE! Aspiring quants should use this link to enroll: ... Check out our Full Suite of Market Risk courses online: Ace FRM Part 1 – Book 4 (Valuation & Risk